眼科行业正在迎来又一次历史性机会——眼视光蓝海市场的爆发。

一方面,眼视光是消费级医疗中难得的具有易标准化、易规模化、易资本化的细分领域,具有很大的市场增长空间。此前有行业资深投资人告诉动脉网,在美国,视光业务已比较成熟,行业内门诊数量超过500家的连锁视光机构有8家,而中国目前视光服务机构整体加起来还不到3000家。

这意味着,眼视光服务领域也能跑出新的独角兽企业,或者眼科巨头们通过布局该业务能再造一个“爱尔眼科”“华厦眼科”。

另一方面,投资机构也对眼视光表现出极大的投资热情。在近年,花真金白银出手的就有创新工场、淡马锡、璟沃投资、蓝驰创投、清池资本、睿盟希资本、泰康人寿、曜金资本等一众机构,包括贝瞳少儿眼科、睿视科技、艾康特、NovaSight等企业拿下了融资。

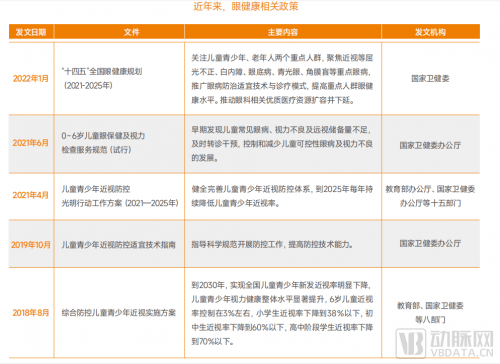

同时在政策端,《“十四五”全国眼健康规划(2021-2025年)》于2022年正式发布,在政策上给予了眼视光行业进一步支持。加上近年来用户认知的提升,以及行业参与者们在技术、模式上的新突破,眼视光行业正在悄然中发生着变化,并带来了更大的市场机会与可能。

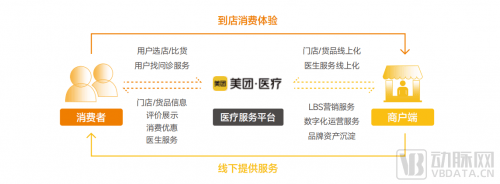

为了洞悉行业趋势,动脉网联合美团医疗发布《2023眼视光行业白皮书》,试图通过全方位、系统性的研究,观察眼视光行业现状,并从互联网新渠道中研究眼视光消费者和眼科医院、眼视光中心等行业参与者的发展特征,以及产业链正在发生的底层变化,给出行业未来发展的判断和建议,助力眼视光行业的进一步发展。

获取报告全文:

关注“美团合美商户之家”公众号,回复关键词“眼视光白皮书”获取

核心趋势洞察:

趋势1:互联网平台成为眼视光机构经营服务的主要渠道

趋势2:基因领域正成眼科领域研发的热点,为视光服务带来更多解决方案

趋势3:AI等新技术驱动眼健康筛查与监测市场新增长

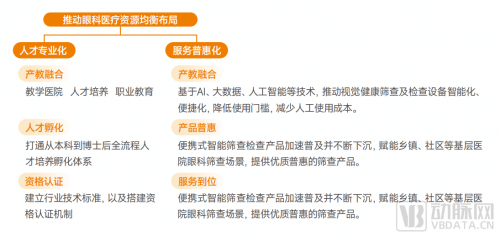

趋势4:“人才专业化+服务普惠化”,推动眼视光医疗资源均衡布局

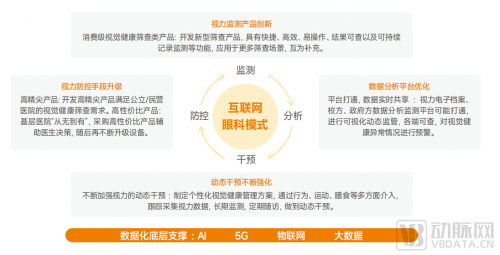

趋势5:从监测、预防到干预,数字化加速构建视光新业态服务闭环

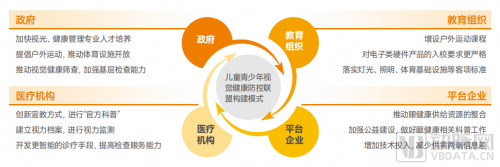

趋势6:各方参与者紧密协同,共建眼健康防控新屏障眼视光行业基本面概述

行业概览:超大需求带来视光新业态,蓝海市场近在“眼”前

在眼健康问题日趋严重的当下,眼视光行业正在蓬勃发展,并在升级迭代中演化出新的业态,带来巨大市场机会。

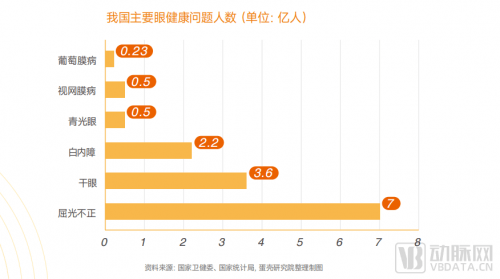

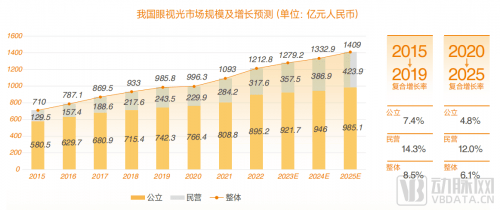

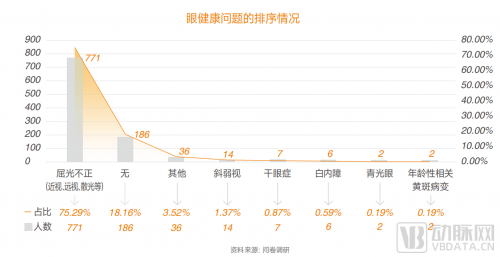

首先看需求端,近年来,我国人口老龄化和电子产品普及进程加快,眼健康问题高发,其中屈光不正人群达7亿人,干眼人群约3.6亿人。近视还呈现出低龄化特征,2020年青少年整体近视率达52.7%。大众对视光产品的需求量也相应增长。

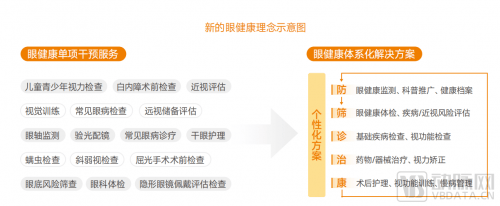

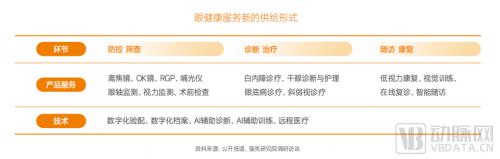

供给端方面,传统的眼视光服务主要针对屈光不正、斜视弱视和低视力眼健康问题,提供框架眼镜、角膜接触镜验配等的服务。而随着大众眼保健意识不断增强,对专业眼健康服务的要求更高;在新的眼健康理念、新的消费需求、新的供给形式涌现的趋势下,新的眼视光行业崛起并呈现一片蓝海。

新兴的眼视光服务横跨眼科学、视光学、视觉科学三大学科,以屈光不正的预防、诊断和矫正为核心,兼顾常见眼科疾病筛查、诊疗,拓展视觉训练、数字疗法等服务,以更全面的干预方式提升大众眼健康水平。为了更好地承载新服务,眼科诊所、视光中心等新业态涌现,以更广泛的分布、更贴近患者及消费者的距离,形成鲜明的行业定位。

新业态浮现:衔接医疗与消费服务,成为眼健康生态体系“前哨”

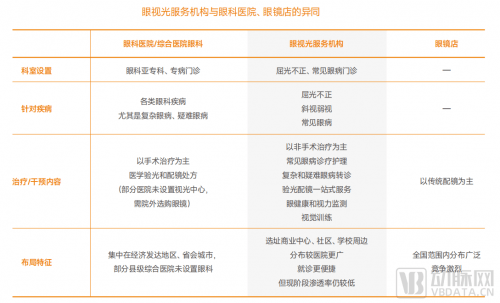

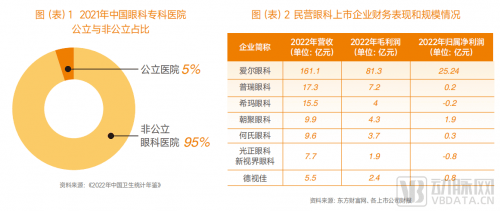

在眼健康服务生态中,眼科医院定位于综合眼科疾病诊疗,尤其是复杂眼病、疑难眼病的诊疗,设置了多个亚专科或专病门诊。不过,眼科医院优质资源主要集中在经济发达地区、省会城市,部分县级综合医院未设置眼科,部分综合医院眼科未设置视光中心,配镜处方还需到院外选购眼镜。

而传统的眼镜店虽然分布广泛,产品可及性高,但眼镜店服务的专业度不高,且盈利模式单一、竞争越发激烈。

随机文章